Modelo 600: ¿Qué es y cómo rellenarlo fácilmente?

A la hora de realizar la compraventa o alquiler de una vivienda entre otras transmisiones es necesario hacer frente al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para lo que es necesario la presentación del Modelo 600, del que trataremos en este artículo respondiendo las siguientes cuestiones:

¿Qué es el Modelo 600 y qué grava?

El modelo 600 es un documento fiscal de la Agencia Tributaria mediante el cual se presenta y efectúa la autoliquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP Y AJD) en las diversas modalidades del tributo.

La normativa básica que regula el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados es el Real Decreto Legislativo 1/1993 del 24 de septiembre y la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Grava tres supuestos diferentes:

- Transmisiones Patrimoniales Onerosas: compraventa de bienes inmuebles o de vehículos de segunda mano, alquiler de vivienda, concesiones administrativas o préstamos entre familiares.

- Operaciones Societarias: actos de financiación de una empresa, como pueden ser la ampliación de capital de una sociedad mercantil, la constitución o disolución de una sociedad o las aportaciones que efectúen los socios que no supongan un aumento de capital.

- Actos Jurídicos Documentados: aquellos en los que se grava la formalización y que se registran en los documentos notariales, los documentos mercantiles y los documentos administrativos, como es el caso de las Escrituras de Compraventa.

En ningún caso, un mismo acto podrá ser liquidado por el concepto de transmisiones patrimoniales onerosas y por el de operaciones societarias

Junto con el modelo 600 es obligatoria la aportación del original y copia del documento judicial, administrativo o privado comprensivo del hecho imponible sujeto al impuesto.

Hay que señalar que el modelo 600 ha de utilizarse siempre y cuando no exista un modelo específico para autoliquidar la operación que corresponda (Ej. – transmisión de vehículos de segunda mano en el que los modelos a cumplimentar pueden ser el 620, el 627 o el 629).

¿Quién debe pagar el Modelo 600?

El Modelo 600 debe pagarlo siempre el SUJETO PASIVO.

- En las transmisiones patrimoniales onerosas, persona que adquiere el bien o a favor de la cual se constituye el derecho (en el caso de compraventas, es el comprador).

- En actos jurídicos documentados, la persona que adquiere el bien o derecho o solicita el documento, o bien en interés de la cual se expida (en el caso de una hipoteca, el prestamista).

- En las operaciones societarias, la sociedad (constitución, aumento de capital, fusión, escisión, traslado de la sede de la dirección efectiva o del domicilio social, aportaciones de socios) o los socios, comuneros, copropietarios o partícipes (disolución de sociedades o reducción de capital).

¿Qué ocurre en el caso de Contrato de Arrendamiento de vivienda?

Desde el 5 de marzo de 2019 se aplica la exención al pago de este impuesto por arrendamiento de vivienda habitual (arrendamientos de vivienda para uso estable y permanente a los que se refiere el artículo 2 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos), con los requisitos previstos en la normativa vigente (Real Decreto Ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler). La Ley no es retroactiva y quedan excluidos los contratos firmados con anterioridad.

Por tanto, los inquilinos que firmaron un contrato de arrendamiento después del 6 de marzo de 2019 no están obligados a pagar el ITP. Sin embargo, quienes firmaron antes de esta fecha si deberán pagarlo, incluso si se han pasado de plazo.

Aunque no exista obligación de pago de ninguna cantidad al estar exento, tendrá que realizar la presentación del impuesto a título de contribuyente, el arrendatario (inquilino), siendo además requisito previo, haber presentado este modelo con anterioridad a la aplicación de ciertos beneficios fiscales relacionados con el arrendamiento de vivienda.

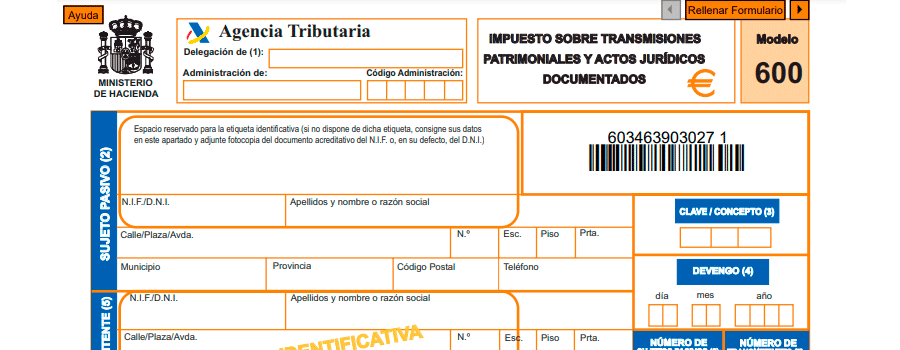

¿Cómo se rellena el modelo 600?

El modelo 600 consta de tres páginas, cada una de ellas con una copia para la Agencia Tributaria y para el interesado. La primera página lleva dos copias más: una es una carta de pago y la otra, la copia para la entidad bancaria. Comprende 8 apartados que hay que cumplimentar antes de proceder a validarlo para su posterior presentación.

- Datos Agencia Tributaria: Delegación donde vamos a presentar la autoliquidación, la fecha de devengo del acto, el concepto por el cual se presenta este impuesto y la fecha de su presentación.

- Sujeto Pasivo: Datos básicos del comprador, DNI/NIF, apellidos y nombre o razón social, dirección y teléfono

- Transmitente: Datos básicos del vendedor, DNI/NIF, apellidos y nombre o razón social, dirección y teléfono

- Datos del Documento: Tipo de documento por el que se presenta este modelo, si es notarial, mercantil, privado, etc.

- Datos de la Operación o Acto: En caso de una transmisión, se ha de especificar si el inmueble es de naturaleza urbana o rústica y su descripción, el valor declarado y la referencia catastral. Si se trata de un documento notarial, habrá que referenciar el notario, el número de protocolo y el año. En el caso de que se trate de derechos reales o de fianzas, habrá que indicar si la declaración es de constitución de los mismos, de prórroga o de modificación.

- Autoliquidación: Se indicarán los datos de la operación realizada y el importe del impuesto que se va a satisfacer. También, el valor del bien en cuestión y si existe exención o no al pago del impuesto.

- Presentador del Documento: Datos básicos del sujeto pasivo o del presentador, firma y fecha

- Ingreso: Se indicará el importe del impuesto, la modalidad de pago y la cuenta bancaria.

¿Cuánto se paga por el modelo 600?

El Modelo 600 es competencia de las Comunidades Autónomas, por lo que la cantidad a pagar por el ITP varía de una Comunidad Autónoma a otra. Para saber cuánto se paga es importante conocer cómo se calcula.

Anteriormente, en el documento de liquidación o autoliquidación del impuesto se consideraba como base imponible el valor real. Sin embargo, con la aprobación en julio de 2021 de la Ley de medidas de prevención y lucha contra el fraude fiscal se modifica la forma de calcular dicha base.

Para calcular el impuesto a declarar se tomará el llamado Valor de Referencia de Mercado que, en el caso de bienes inmuebles, es el valor de referencia previsto en el texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, a la fecha de devengo del impuesto.

Si el valor del bien inmueble declarado por los interesados, el precio o contraprestación pactada, o ambos son superiores a su valor de referencia, se tomará como base imponible la mayor de estas magnitudes.

La cuota tributaria se obtendrá aplicando sobre la base liquidable la tarifa que fije la Comunidad Autónoma.

En caso de Transmisiones Patrimoniales Onerosas:

Todas las CC.AA. de régimen común han regulado el tipo de gravamen general aplicable a las transmisiones de bienes inmuebles, así como en la constitución o cesión de derechos reales sobre los mismos, excepto los de garantía, en la modalidad de TPO. Esta modificación del tipo general ha venido acompañada, en muchos casos, del establecimiento de tipos reducidos para supuestos diversos o de otros beneficios fiscales (bonificaciones) con gran heterogeneidad.

Por lo que se refiere al tipo de gravamen aplicable con carácter general en las transmisiones de bienes muebles y semovientes, así como en la constitución y cesión de derechos reales sobre los mismos, hay CC.AA. que han mantenido el establecido por el Estado y el resto lo han regulado. Igualmente, algunas CC.AA. han establecido tipos reducidos o incrementados, en la transmisión de determinados bienes muebles (vehículos principalmente).

Con respecto al tipo de gravamen aplicable a las Concesiones Administrativas, así como en la transmisión y constitución de derechos sobre las mismas, y en los actos y negocios administrativos equiparados a ellas, han ejercido competencias las CC.AA. de Cantabria, La Rioja, Aragón, Castilla-La Mancha, Canarias, Extremadura, la Comunitat Valenciana y la Comunidad de Castilla y León.

Por lo que se refiere al tipo de gravamen aplicable a los arrendamientos, las CC.AA. de Cataluña y Andalucía son las únicas que han regulado un tipo general (0,5 % y 0,3 %, respectivamente). Han establecido deducciones o bonificaciones de la cuota vinculadas a contratos de arrendamiento que cumplan determinados requisitos las CC.AA. de Cataluña, Galicia, Cantabria, Aragón, Castilla-La Mancha (en la opción de compra incluida en el contrato de arrendamiento), y Comunidades de Madrid y Castilla y León.

¿Cuándo se debe presentar el Modelo 600?

Hay 30 días para presentar el modelo 600 desde la firma de adquisición del bien. Una vez pasado este plazo se te aplicarán intereses de demora que, como no, dependen de cada Comunidad Autónoma.

¿Dónde se presenta el Modelo 600?

Se puede presentar el Modelo 600 online a través de la sede electrónica de la Delegación de Hacienda local. Es necesario disponer de certificado digital, DNI electrónico o la Cl@ve.

También se puede presentar directamente en la delegación de la Hacienda local correspondiente previa impresión del documento. Se deberá acudir con una fotocopia del DNI y la Escritura Notarial, y justificante del pago.

El ingreso de la autoliquidación se debe realizar en una entidad bancaria en el caso de que la presentación de la documentación tenga lugar en una delegación de Hacienda, o bien a través de las distintas opciones de pago que se encuentren disponibles en la versión telemática de cada Comunidad Autónoma. Si la autoliquidación no conlleva ingreso alguno, basta con la presentación misma del documento.

Esperamos haberte ayudado con esta guía completa a entender mejor qué es el Modelo 600 y cómo rellenarlo fácilmente, recuerda que si tienes alguna consulta adicional desde nuestro departamento de Consultoría Fiscal y Patrimonial podemos ayudarte.

Artículos relacionados

¿Qué es la anticresis? Concepto y ejemplo real

Definimos el concepto de anticresis; asi como sus características y aportando algún ejemplo.…

Guía completa sobre nuda propiedad y usufructo

![]() por Inés Cordobés Acedo y Ana García Carrasco

por Inés Cordobés Acedo y Ana García Carrasco

En esta completa guía te explicamos los conceptos de Nuda Propiedad y Usufructo; así como los…

Todo sobre el valor de referencia catastral. Guía definitiva.

Completa y actualizada guía sobre el Valor de Referencia Catastral: qué es; como obtener el de un…

Muy buenas, compramos una vivienda de segunda mano con una parte de mueble (620.000€ = 600.000€ vivienda + 20.000€ muebles). A la hora de rellenar el formulario 600 del ITP, hace falta una declaración para el bien inmueble y otra para los muebles? No me queda claro en el formulario que se puede hacer los dos a la vez. Estoy en la comunidad de Madrid. Muchas gracias de antemano y saludos