Comprar sobre plano: todo lo que debes saber

La compra de vivienda sobre plano sigue siendo una opción escogida por muchos españoles para adquirir su vivienda.

Comprar sobre plano significa adquirir una vivienda antes de que ésta se construya. Esta opción puede tener ventajas, pero también algún que otro inconveniente. Antes de tomar una decisión, hay que conocer los pormenores de este tipo de transacciones para analizar si es la mejor opción.

En este artículo te explicaremos:

Radiografía de la compra de vivienda nueva en España

Hay distintos factores que han influido en el aumento de la compra de la vivienda sobre plano en España, la crisis del ladrillo y el endurecimiento de las exigencias de la banca para financiar las promociones fruto de la crisis actual, así como la recuperación de la confianza en el sector.

La crisis del ladrillo de 2008 trajo la reducción de los grandes stocks de pisos llave en mano, por lo que obligó a los españoles a comprar la vivienda de obra nueva sobre plano. Durante los primeros años después del desplome hubo grandes escándalos protagonizados por algunas promotoras que durante la crisis dejaron a sus clientes sin ahorros y sin vivienda lo que provocó una gran desconfianza entre los compradores.

A partir de 2016-2017 el sector inmobiliario se profesionalizó y ofreció a los compradores más garantías y seguridad jurídica. Todo esto hizo posible que los clientes volvieran a confiar en la compra de pisos de obra nueva y su compra sobre plano.

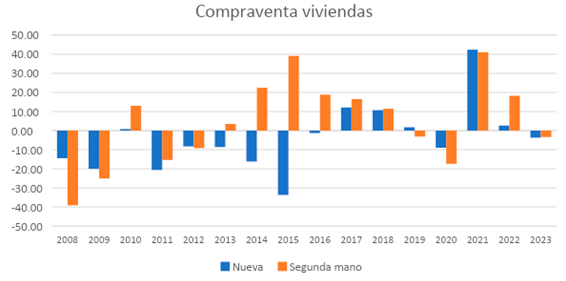

Así lo reflejan los datos del INE: entre 2013 y 2015 cayeron las ventas de obra nueva frente a las de segunda mano, pero ya en 2017 se pusieron a niveles de crecimiento similares. En 2019 hubo un punto de inflexión, donde las ventas de inmuebles de segunda mano disminuyeron un 3,14% y las de los nuevos se incrementaron un 1,76%.

Actualmente, la tendencia es a la disminución por igual de la compra de vivienda nueva y de segunda mano.

Por otro lado, debido a la subida del IPC y de los tipos de interés, ha aumentado el endurecimiento de las exigencias de la banca para financiar las promociones.

Antes de la pandemia era usual que la banca exigiese un nivel de preventa del orden de entre el 20% y el 30% de los inmuebles de una promoción. En la actualidad, las entidades financieras exigen más garantías con preventas entre el 40% y el 60%.

Esto se traduce en que la mayor parte de la compra de vivienda nueva actualmente se realiza sobre plano.

¿Qué beneficios tiene la compra sobre plano?

Comprar sobre plano ofrece muchos beneficios y pocas desventajas.

- Ahorro económico: comprar una vivienda sobre plano puede suponer entre un 10% y un 15% de ahorro sobre el valor final en mercados con alza de precios. Y es que, al acordar un precio fijo, se evita la revalorización del inmueble.

- Mayor facilidad de pago: a diferencia de una compra convencional, que exige tener ahorrado en torno a un 35% del precio de la vivienda, la compra sobre plano solo requiere un 10% al firmar el contrato y generalmente otro 10% se abonará en cuotas repartidas a lo largo del periodo de construcción.

- Adaptar la vivienda: se puede decidir sobre los acabados que prefieras, o incluso, algunas promotoras ofrecen cambios en la distribución.

- Elegir vivienda: tienes multitud de opciones para elegir vivienda dentro de una promoción, como orientación, número de dormitorios, altura en planta, etc.

- Urbanizaciones más modernas: acostumbran a tener zonas comunes y servicios.

- Seguro decenal: la vivienda tiene una garantía de hasta diez años contra defectos de construcción.

- La ley te protege ante los imprevistos: todos los pagos que realices durante la construcción del piso se ingresan en una cuenta ex profeso para este fin. Además, las cantidades que aportes a cuenta de tu vivienda están avaladas al comprar sobre plano.

Riesgos y desventajas de comprar sobre plano

Riesgos:

Cambios en la economía después de formalizar el contrato. Por ejemplo, la reciente subida de los tipos de interés ha hecho que muchos compradores se enfrenten a pagos de cuotas de hipotecas que no habían previsto cuando firmaron las arras y el contrato privado de compraventa.

Cambios personales de situación laboral. Puede ocurrir que después de la formalización nos quedemos sin trabajo y no podamos afrontar las cuotas pactadas.

Por ello, si piensas en comprar sobre plano tienes que protegerte para no perder el dinero anticipado a cuenta, en caso de que cambie tu situación económica, la construcción se retrase mucho, o no llegue a terminarse.

Hay que ser precavido porque el riesgo ligado a la no concesión de la hipoteca recae sobre el comprador de la casa, salvo que el contrato de compraventa hubiese previsto lo contrario.

Desventajas:

No puedes ver tu vivienda en el momento de la elección, aunque normalmente se habilita un piso piloto para que puedas ver cómo será una vivienda tipo de la promoción.

No es posible entrar a vivir en ella cuando formalizas el contrato, por lo que, si tienes prisa en ocupar la vivienda, es mejor que no optes por la compra sobre plano, ya que en algunos casos puede llegar a alargarse durante años.

Aspectos a tener en cuenta a la hora de comprar una vivienda sobre plano

Existen numerosas razones que convierten la compra de un piso sobre plano en una buena elección. No obstante, es importante contemplar los siguientes aspectos:

Cosas que debemos preguntar cuándo vamos a comprar la vivienda:

- El precio de la vivienda. Cómo pagarlo y si se incluyen anexos en el mismo (garaje, trastero, etc.), la forma de pago y cuál es el precio de las plazas adicionales.

- Si están avaladas las cantidades entregadas a cuenta y por quién

- Las fechas de comienzo de obra y de entrega de llaves.

- Cuáles son los metros de la vivienda (útiles y construidos).

- Qué calidades tendrá la vivienda.

- Si es posible elegir opciones de acabados y distribución, cuales, y su coste adicional.

El promotor debe disponer de la siguiente documentación:

- Acreditación de la propiedad del solar.

- La licencia de obra y la certificación del técnico director de la obra sobre la adecuación del edificio proyectado a la licencia concedida y al proyecto aprobado por el ayuntamiento correspondiente.

- La inscripción de la edificación en construcción en el Registro de la Propiedad

- Certificado del Registro Mercantil para acreditar la sociedad: datos de inscripción, administradores y/o apoderados, domicilio social y NIF

Sin comprobar esta documentación del promotor, no se recomienda firmar ya que se corre el riesgo de ser víctima de una posible estafa.

Documentos que nos deben proporcionar en el momento de la formalización:

- Contrato: debe especificar el precio de la vivienda con el IVA aparte, Indicando si incluye anexos, la fecha de la entrega de llaves, y la penalización por incumplimiento del promotor en el plazo de entrega.

- Memoria descriptiva y de calidades: con la superficie, las zonas comunes, las calidades, etc.

- Los folletos de la promoción ya que pueden ser vinculantes.

- Recibos de pagos y cualquier otra documentación que haya sido entregada por parte de la promotora.

- Planos de la vivienda y de todo el edificio, con los metros cuadrados útiles, construidos y construidos en elementos comunes, especificados.

- Borrador de la escritura que es importante revisar para resolver las posibles dudas

- Aval que garantice las cantidades entregadas. Las cuantías a pagar deben ingresarse en la cuenta destinada a los gastos de construcción.

Otras comprobaciones:

Para concluir, para no tener sorpresas en la compra de la vivienda sobre plano, es necesario que realices las siguientes acciones y comprobaciones:

- Solicita y revisa cuidadosamente el contrato. La falta de transparencia o la presencia de términos abusivos debería disuadir la compra.

- Conserva todos los documentos recibidos en relación con la promoción, incluidos folletos y publicidad. Es importante recordar que tienen valor contractual y pueden ser utilizados para reclamaciones

- El plazo de entrega de la vivienda debe estar claramente definido. No debes aceptar cláusulas que eximan de responsabilidad por retrasos “ajenos a la promotora”.

- Revisa las consecuencias en caso de incumplimiento, que pueden no ser recíprocas. “Si el promotor no cumple, apenas es penalizado; si eres el comprador, puedes perder mucho dinero”.

- Efectúa todos los pagos a la cuenta designada por el promotor y deja constancia. Exige el certificado individual de seguro o aval de las cantidades pagadas.

- La vivienda deberá entregarse una vez obtenidos el certificado final de obra y la licencia de primera ocupación. No firmes la escritura hasta que no esté toda la documentación aportada y cumplimentada ya que el promotor no tiene ningún derecho legal para obligar al comprador a hacerlo.

- Revisa con detalle las posibles deficiencias que presente la casa una vez entregada: defectos de pintura, mal funcionamiento de la grifería, puertas o ventanas que no cierran, persianas inservibles, etc.

- Recuerda los plazos de garantía que tiene una vivienda nueva. Los plazos legales son de un año para defectos de acabado, tres años para los de habitabilidad y diez años para defectos estructurales.

- Si hay retraso en la entrega, y decides resolver la compraventa, el plazo para reclamar la devolución de los fondos adelantados en la compra es de dos años.

En este sentido, es importante buscar asesoramiento profesional en una empresa especializada como GLOVAL, compañía líder en el sector y homologada por el Banco de España, con una larga experiencia en las valoraciones cuya finalidad sea la de ofrecer una garantía estable con finalidad hipotecaria sobre un inmueble, que ofrece un servicio en todo el territorio nacional y dispone de profesionales expertos para la valoración de cada tipo de bien. ¡Estaremos encantados de ayudarte en todo lo que necesites!

Artículos relacionados

¿Es obligatorio el certificado de eficiencia energética para vender un piso?

¿Vas a vender un piso y dudas si es obligatorio disponer de un certificado de eficiencia…

Crowdfunding: Definición, referencia histórica y tipos

![]() por Vicente Sánchez de León Fdez.-Alfaro

por Vicente Sánchez de León Fdez.-Alfaro

Descubre el origen histórico y los diferentes tipos de crowdfunding, desde recompensas hasta…

Guía completa del contrato de reserva de vivienda

Descubre el contrato de reserva de vivienda, sus elementos clave, tipos, derechos y diferencias con…