Alteraciones de valor catastral y cómo actuar

¿Sobre qué hablaremos en este artículo?

Acuerdo de alteración de la descripción catastral

Un acuerdo de alteración de la descripción catastral consiste en un procedimiento de oficio llevado a cabo por cualquiera de las Gerencias territoriales del Catastro en la que se encuentra el inmueble objeto de alteración por el conocimiento de estas en la falta de concordancia entre la descripción catastral de los bienes inmuebles que figuran en el Catastro y la realidad inmobiliaria.

Ante una notificación de este tipo es importante que se analice el contenido y alcance del mismo, en tanto que disponemos de tan solo un mes para interponer reclamación económico-administrativa que invalide dicho acto.

Normalmente dicha notificación tiene como objeto la modificación de las características que el Catastro Inmobiliario dispone sobre un inmueble, y que suele concretarse en un incremento del valor catastral.

Advertir que en los supuestos de incumplimiento de la obligación de todo titular de declarar de forma completa y correcta las circunstancias determinantes de un alta o modificación catastral, (por ejemplo, la construcción de una nueva obra, el cambio de naturaleza del suelo, etc), los cuales suponen la determinación de un nuevo valor catastral, este podrá tener efectos retroactivos desde el día siguiente a la fecha en que se produjo el hecho, acto o negocio.

Las implicaciones a efectos tributarios puede que sean importantes, no sólo en el cómputo de la base imponible del IBI, sino que, además, dicha alteración tenga su traslación en el Valor de referencia de Catastro, valor que sirve como base imponible entre otros del Impuesto sobre Transmisiones Patrimoniales (ITP), Actos Jurídicos Documentados (AJD) y sobre el de Sucesiones y Donaciones (ISD)

Las discrepancias a corregir suelen estar referidas a las características propias de los bienes inmuebles, fundamentalmente, la tipología constructiva, y particularmente la categoría (rasgos definitorios de la construcción), el estado de conservación e incluso la superficie, y es por ello de suma importancia efectuar un análisis en profundidad no solo de la información modificada sino del conjunto de datos descriptivos que el catastro cuenta del inmueble con vista a detectar las posibles incongruencias que sirvan para motivar una posible reclamación.

Aspectos mínimos a chequear para comprobar la validez del nuevo valor catastral

A continuación, detallamos algunos de los aspectos mínimos que son necesarios chequear para comprobar la validez del nuevo valor catastral comunicado:

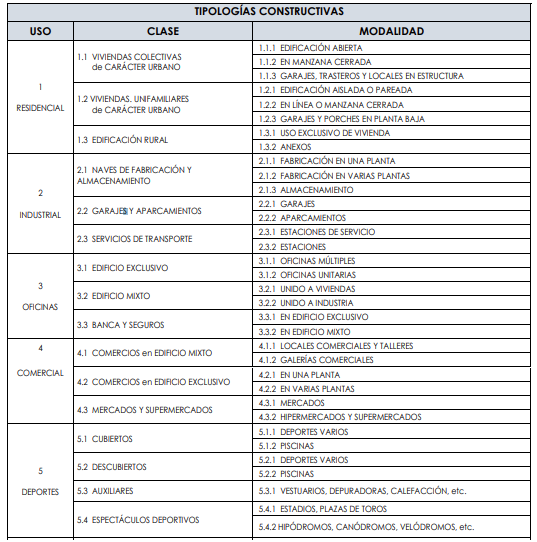

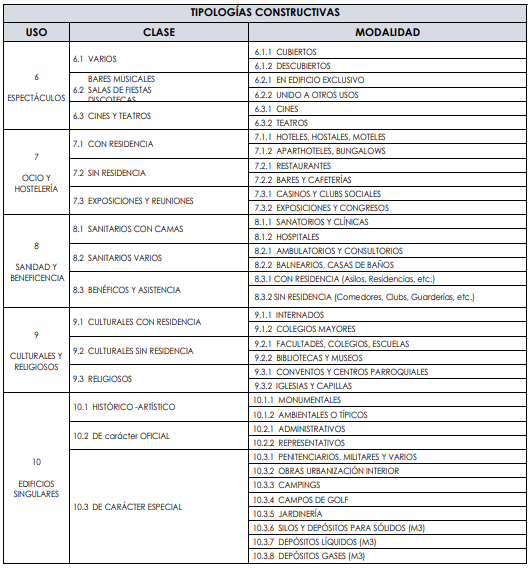

A.- clasificación de la construcción:

Vienen definidos en el cuadro de coeficientes descritos en la Norma 20 del RD 1020/1993. En ella se establecen los valores del coeficiente a aplicar a cada construcción en atención a su tipología constructiva (uso, clase y modalidad) y categoría (9 posibilidades, yendo de mejor a peor, más tres categorías extraordinarias en el caso de la mejor categoría).

- Uso: es el destino o actividad que se desarrolla en el inmueble.

- Clase y modalidad: subclasificación constructiva del inmueble relacionadas con el destino o actividad desarrollada.

Indicar que esta clasificación no tiene por qué coincidir con su tipología constructiva del edifico donde se ubica el inmueble objeto de estudio. Así por ejemplo se especifica en la norma 20.8 del RD1020/1993: “Cuando en la tipificación de un edificio existan locales en los que el uso a que están destinados no corresponda a su tipología constructiva (por ejemplo, oficinas ubicadas en locales de viviendas, comercio en viviendas, etc.), se aplicará a dichos locales el valor que corresponda a su tipología constructiva”.

- Categoría: esta última clasificación de la construcción es la más importante de todas, en tanto que afecta no solo al valor de la construcción sino, además, a su antigüedad.

Verificaciones a efectuar:

Para verificar la correcta asignación de la tipología constructiva que el Catastro identifica de nuestro inmueble, se deberá de verificar la correcta aplicación de entre otras las siguientes Circulares de la Dirección General del Catastro:

- Circular 03.04/07, de 17 de mayo, sobre procedimiento de valoración de construcciones en suelo rústico.

- Circular 03.04/11/p de 14 de noviembre de 2011, de actualización de la Circular 07.04/10/p, de 30 de julio de 2010, cobre la tramitación de los expedientes catastrales de incorporación de los bienes inmuebles o de alteración de sus características.

- Documento 3 de la ponencia de valores total del municipio donde se ubique el inmueble, correspondiente al catálogo de construcciones de acuerdo con la norma 22.3 del rd1020.

B.- Antigüedad (Coeficiente H):

Hay que evaluar la validez de las fechas consideradas por el catastro, no solo la fecha de construcción del inmueble, sino además la fecha y grado de las reformas llevadas a cabo. Tendrá en cuenta el uso predominante del edificio, así como la calidad constructiva. El periodo de antigüedad se expresará en años completos transcurridos desde la fecha de su construcción, reconstrucción o rehabilitación integral, hasta el 1 de enero del año siguiente al de aprobación de la ponencia de valores. Para ello, será necesario chequear la antigüedad que figure inscrita en el Registro de la Propiedad en su declaración de obra nueva, certificación final de obra, en incluso, a falta de una información contrastada, en el histórico de planimetrías y fotos áreas que organismos públicos disponen del municipio donde se ubique el inmueble.

Verificaciones a efectuar:

Se deberá de verificar la correcta aplicación de la siguiente Circular:

- Circular 04.04/2016/P, de 26 de mayo, sobre el criterio para la consideración del coeficiente de antigüedad en los casos de reforma que no puedan interpretarse como reconstrucción o rehabilitación integral a incluir en las ponencias totales y para el valor de referencia

C.- Superficie:

El RD 1020/93 define como superficie construida –“…la superficie incluida dentro de la línea exterior de los paramentos perimetrales de una edificación y, en su caso, de los ejes de las medianerías, deducida la superficie de los patios de luces. Los balcones, terrazas, porches y demás elementos análogos, que estén cubiertos se computarán al 50 por 100 de su superficie, salvo que estén cerrados por tres de sus cuatro orientaciones, en cuyo caso se computarán al 100 por 100. En uso residencial, no se computarán como superficie construida los espacios de altura inferior a 1,50 metros.”. Es por ello que se hace necesario una comprobación de las superficies descritas, no solo en la expresión de su totalidad sino además en las particularidades descriptivas que el Catastro identifique.

Verificaciones a efectuar:

- Comprobación de las superficies mediante la verificación in situ de las dimensiones del inmueble.

- Para el caso de inmuebles con división horizontal, comprobación de la correcta asignación de espacios y tipologías constructivas.

D.- estado de conservación (Coeficiente I):

La norma 13 del RD1020/1993, define hasta 4 grados diferentes de conservación de los inmuebles.

- Normal, construcciones que a pesar de su edad no necesitan reparaciones importantes.

- Regular, construcciones que presentan defectos permanentes sin comprometer las normales condiciones de habitabilidad y estabilidad.

- Deficiente, precisa reparación importante al comprometer las normales condiciones de habitabilidad y estabilidad.

- Ruinosa, manifiestamente inhabitable o declarada legalmente en ruina

Es importante destacar que el Catastro y salvo comunicación por parte de los titulares, el estado de conservación de los inmuebles, y por ello, en el caso de existir la necesidad de llevar a cabo reparaciones importantes, sería necesario emitir un informe pericial que determinara la descripción y alcance de los desperfectos, así como la cuantificación de las reparaciones.

Verificaciones a efectuar:

Se deberá de verificar la correcta aplicación de la siguiente Circular:

- Circular 04.04/2016/P, de 26 de mayo, sobre el criterio para la consideración del coeficiente de antigüedad en los casos de reforma que no puedan interpretarse como reconstrucción o rehabilitación integral a incluir en las ponencias totales y para el valor de referencia

Otros aspectos; Coeficientes correctores del valor del suelo:

Otros aspectos que serían objeto de un análisis más exhaustivo serían los coeficientes correctores del valor del suelo:

- Coeficiente A. Parcelas con varias fachadas a vía pública, aplicable para la valoración de parcelas con más de una fachada y formando una o más esquinas siendo un coeficiente superior a la unidad.

- Coeficiente B. Longitud de fachada. Es de aplicación a las parcelas cuya longitud de fachada sea inferior a la mínima establecida por el planeamiento. Es un coeficiente inferior a la unidad teniendo como límite el 0,60.

- Coeficiente C. Forma irregular. Puede aplicarse cuando las características geométricas de una parcela impidan o dificulten la obtención del rendimiento previsto en el planeamiento, siendo un coeficiente inferior a la unidad.

- Coeficiente D. Fondo excesivo. Para el caso de parcelas ordenadas para edificación en manzana cerrada con exceso de fondo sobre aquél que permita agotar las condiciones de edificabilidad definidas por el planeamiento o, en su caso, sobre el fondo normal en la localidad.

- Coeficiente E. Superficie distinta a la mínima. Se puede emplear en la valoración de parcelas ordenadas para edificación abierta, cuya superficie sea inferior a la mínima establecida por el planeamiento o superior al doble ésta.

- Coeficiente F. Inedificabilidad temporal. De aplicación en el caso de parcelas o subparcelas no edificadas que, por circunstancias urbanísticas o legales, debidamente justificadas, resulten total o parcialmente inedificables, y mientras subsista esta condición.

- Coeficiente G. Afección a suelos destinados a construcción de viviendas sometidas a regímenes de protección pública. Aplicable en la valoración de los terrenos sin edificar calificados en el planeamiento con destino a la construcción de viviendas de protección oficial u otro régimen de protección pública.

Otros aspectos; Coeficientes que afectarían tanto al suelo como la construcción

Así como de otros coeficientes que afectarían tanto al suelo como la construcción como son:

- Coeficiente J. Depreciación funcional o inadecuación. Aplicable en caso de construcción, diseño, instalaciones o usos inadecuados.

- Coeficiente K. Viviendas y locales interiores. Aplicable para la valoración de viviendas y locales considerados como interiores.

- Coeficiente L. Fincas afectadas por cargas singulares. Se podrá aplicar en caso de fincas con cargas singulares, por formar parte de conjuntos oficialmente declarados histórico-artísticos o estar incluidas en catálogos o planes especiales de protección.

- Coeficiente M. Fincas afectadas por situaciones especiales de carácter extrínseco. Se puede aplicar en la valoración de fincas afectadas por futuros viales, inconcreción urbanística, expropiación, reparcelación, compensación o fuera de ordenación por uso. Este coeficiente puede resultar incompatible con el coeficiente F.

- Coeficiente N. Apreciación o depreciación económica. Este coeficiente se aplicará para adecuar los resultados obtenidos por aplicación de las normas precedentes a la realidad del mercado inmobiliario, evaluando casos de sobreprecio en el producto inmobiliario -por razones contrastadas de alta demanda en el mercado, inexistencia de otro producto similar, por alta calidad en las características constructivas- y también para evaluar un bajo precio -por falta de mercado y caída en desuso.

En Gloval disponemos de equipos especializados para el asesoramiento y acompañamiento en operaciones de alteración catastral, si tienes cualquier duda puedes ponerte en contacto con nosotros para resolverlas.

Artículos relacionados

¿Qué es la anticresis? Concepto y ejemplo real

Definimos el concepto de anticresis; asi como sus características y aportando algún ejemplo.…

Guía completa sobre nuda propiedad y usufructo

![]() por Inés Cordobés Acedo y Ana García Carrasco

por Inés Cordobés Acedo y Ana García Carrasco

En esta completa guía te explicamos los conceptos de Nuda Propiedad y Usufructo; así como los…

Todo sobre el valor de referencia catastral. Guía definitiva.

Completa y actualizada guía sobre el Valor de Referencia Catastral: qué es; como obtener el de un…