Procedimiento para la determinación de los valores de referencia de los inmuebles urbanos

El pasado 26 de octubre la Dirección General del Catastro (DGC) aprobó la Resolución que contiene los elementos precisos para la determinación de los valores de referencia de los inmuebles urbanos aplicables en el ejercicio de 2023, que afecta a los bienes inmuebles urbanos con construcción principal de uso residencial y de almacén-estacionamiento ubicados en todo el territorio nacional, salvo País Vasco y Navarra.

¿Qué veremos en este artículo?

- Resolución de la dirección general del catastro sobre elementos precisos para la determinación de los valores de referencia de los inmuebles urbanos del ejercicio 2023

- Cómo se determina el valor de referencia – Caso real

- ¿Qué pueden hacer los interesados si consideran que el valor de referencia no se ajusta a la realidad del mercado?

Resolución de la dirección general del catastro sobre elementos precisos para la determinación de los valores de referencia de los inmuebles urbanos del ejercicio 2023.

No se determina valor de referencia para construcciones de usos industrial, oficinas, comercial, deportes, espectáculos, ocio y hostelería, sanidad y beneficencia, culturales y religiosas o singulares, salvo que se trate de construcciones vinculadas a los usos residencial o de almacén estacionamiento. Adicionalmente se excluyen los inmuebles en suelos pendientes de desarrollo urbanístico, construcciones en estado de conservación ruinoso, fincas infraedificadas, bienes inmuebles con precio de venta limitado administrativamente, así como aquellos de uso residencial, en los que no exista régimen legal que regule la relación entre propietario y ocupante, impidiéndose la libre disposición del inmueble por parte del propietario. Finalmente se excluyen los inmuebles que, ubicados en una zona afectada gravemente por una emergencia de protección civil, hayan sido dañados físicamente de forma directa por una catástrofe originada por causas naturales o derivadas de la acción humana, sea esta accidental o intencionada, inmuebles con precio de transmisión fijado por subasta pública, notarial, judicial o administrativa y aquellos en los que la coherencia lógico-informática de la descripción del inmueble en la base de datos catastral adolezca de algún defecto que imposibilite la obtención matemática del valor de referencia del mismo.

Como es conocido el mencionado valor de referencia catastral, es un valor que determina la DGC, a partir de reglas y criterios legalmente establecidos y que se basa en una técnica aditiva, considerando el valor como la suma del valor del suelo y el de la construcción, mayorados por los gastos de producción y beneficios de la promoción.

En definitiva no es un valor de mercado sino un valor administrativo que tiene una enorme trascendencia desde que con la entrada en vigor de la Ley de medidas contra el fraude fiscal (Ley 11/2021 de 9 de julio) se constituye en la base imponible de impuestos como el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD), en aquellos casos en los que el mencionado valor existe y es superior al precio de compraventa, obligando así al comprador a liquidar una cuota superior a la que correspondería abonar, vulnerándose de este modo el principio capacidad económica.

Cómo se determina el valor de referencia

Debemos acudir a la Disposición tercera de la mencionada Resolución para acceder a la formulación que se aplica para obtener el valor.

VR = [Vs+Vc] x GB x FM

Donde Vs es el Valor del suelo en euros, Vc el Valor de la construcción en euros, GB es La componente de los gastos y beneficios de la promoción inmobiliaria y FM el Factor de minoración aplicable.

Veámoslo con un Caso real

Para una mayor comprensión de la metodología empleada nos apoyaremos en un caso real.

CASO: Inmueble situado en la ciudad de Madrid, calle Fray Ceferino González nº 16

El valor del suelo (Vs) se calcula según los criterios establecidos en las disposiciones cuarta, quinta, sexta y novena de la Resolución, mediante el método residual estático, deduciendo de los módulos de valor medio recogidos en los mapas de valores (elaborados a partir de la información suministrada por Notarios y Registradores -valores declarados) el valor de la construcción de los productos inmobiliarios representativos, calculado de acuerdo con la metodología de costes de la construcción de la mencionada Resolución. No se tiene en cuenta la edificabilidad permitida en el planeamiento urbanístico, sino la construcción media efectivamente materializada.

Consultado el mapa de valor para el inmueble de estudio, se conocen los datos del ámbito territorial homogéneo (en este caso zona 16) del producto inmobiliario representativo.

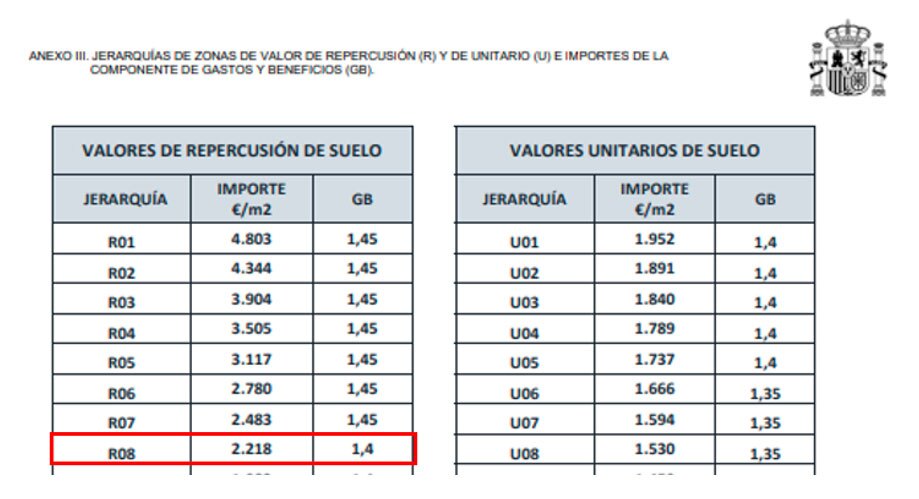

En el caso analizado el valor medio de la vivienda representativa se sitúa en 3.470 €/m2, valor del que se parte para la obtención del valor de repercusión de suelo aplicable a los distintos elementos residenciales del edificio, las Disposiciones Generales de la Resolución y los Anexos a las mismas, contienen la información específica sobre la zona de valor de repercusión del suelo (en el caso de estudio zona R08 , anexo IV) , el valor de repercusión de suelo correspondiente a la mencionada zona (2.218 €/m2) .

El valor de la construcción (Vc) se obtiene según los criterios establecidos en las disposiciones séptima, octava y novena.

El coste unitario para cada tipo de construcción, en €/m2, será el producto del Módulo básico de construcción (MBC) recogido en el Anexo II para cada municipio, por el coeficiente que le corresponda en razón de su uso y calidad, atendiendo al Cuadro de coeficientes del valor de las construcciones y por los coeficientes correctores que le sean específicamente de aplicación (estado de conservación) o conjuntamente con el suelo (depreciación funcional, viviendas interiores, situaciones especiales, depreciación económica)

En el caso analizado el Módulo básico de construcción (MBC) es 810 €/m2 .

Dado que el uso analizado es el residencial, en su clase vivienda colectiva de carácter urbano, modalidad manzana cerrada y categoría 4, el coeficiente multiplicador del Módulo básico de construcción es 1,00.

En la disposición octava se explicitan los coeficientes correctores del valor de la construcción (por antigüedad y estado de conservación) siendo en la disposición novena donde se recogen los coeficientes correctores conjuntos del valor del suelo y de la construcción (depreciación funcional, viviendas interiores, fincas afectadas por situaciones especiales de carácter extrínseco y depreciación económica).

La suma del valor del suelo y de la construcción se multiplica por el componente GB, que se corresponde con los gastos y beneficios de la promoción y resulta como producto de 1,40 * FL , donde FL es el factor de localización que evalúa las diferencias de valor de productos inmobiliarios análogos por su ubicación, características constructivas y circunstancias socio-económicas de carácter local que afecten a la producción inmobiliaria. En nuestro caso la componente de gastos y beneficios de la promoción inmobiliaria GB es igual a 1,4 (Anexo III).

El valor resultante se ajusta empleando el Factor de minoración (FM) para inmuebles urbanos, aprobado al efecto por Orden Ministerial HFP/1104/2021 de 7 de octubre, y cuya pretensión es que el valor de referencia no supere el valor de mercado. Para el año 2023 el referido coeficiente es 0,9.

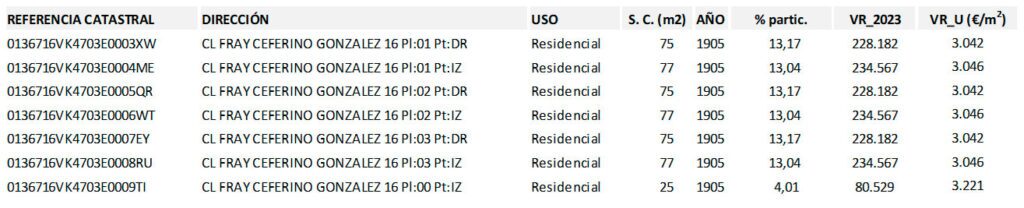

Según la metodología catastral expuesta se obtienen los valores de referencia actuales de las distintas viviendas que componen el inmueble.

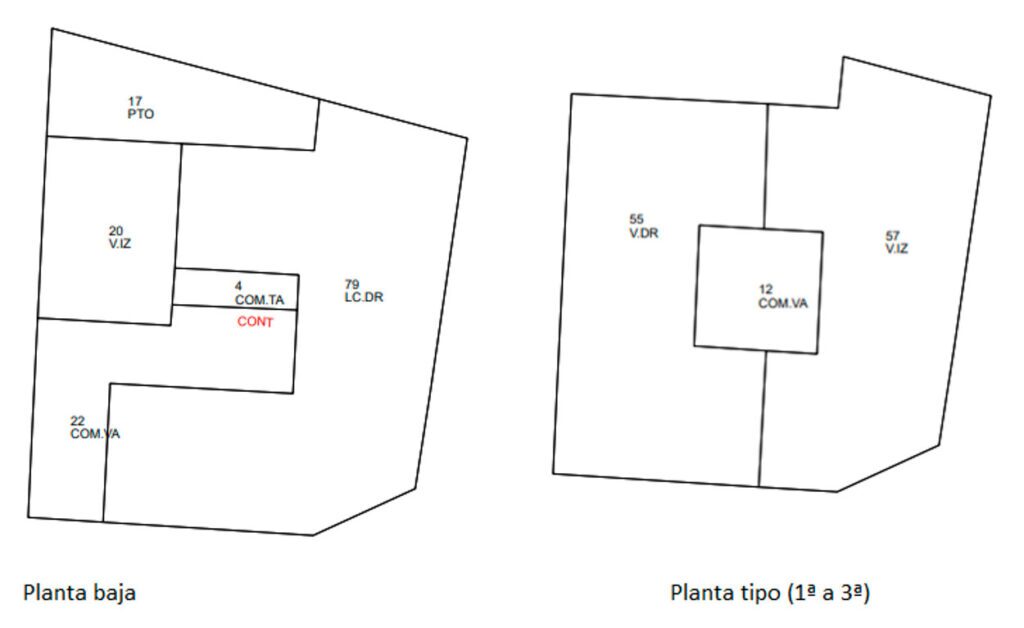

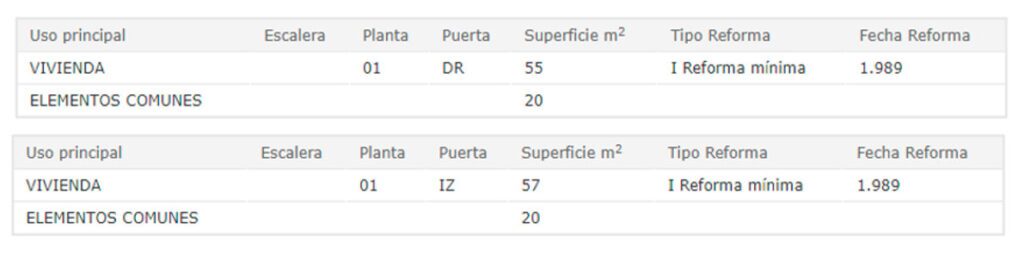

El inmueble de estudio está dividido en régimen de propiedad horizontal, las fincas resultantes de la división se identifican con un local comercial en planta calle, vivienda en planta baja y seis viviendas en las tres plantas altas de edificación, a razón de dos elementos por planta.

Falta de consistencia y motivación

Analizando los resultados obtenidos para el inmueble estudiado, se aprecia una notable falta de consistencia en los valores de referencia que la DGC asigna a las distintas viviendas:

- La vivienda de planta baja, a pesar de tratarse de un elemento interior, que recae a un patio de tan solo 17 m2, cuenta con el valor unitario más alto221 €/m2.

- Aun careciendo el edifico de ascensor, la DGC atribuye el mismo valor de referencia a viviendas idénticas situadas en plantas 1ª, 2ª y 3ª.

- En la superficie total de las viviendas llama la atención que la DGC adjudique la misma superficie de elementos comunes (20 m2) a viviendas con distinta superficie privativa (55 ó 57 m2) máxime cuando el porcentaje de participación en el inmueble de las distintas viviendas es diferente (13,04 % vs 13,17%)

La falta de consistencia se magnifica si se tiene presente que en la formación del valor de referencia no media inspección física del inmueble, por lo que no se tienen en consideración elementos específicos del bien, que afectan en gran medida a su valor de mercado. Algunos de estos elementos son:

- El estado de conservación real de sus elementos constructivos

- La calidad y estado de conservación de las instalaciones generales (suministro de agua, saneamiento, suministro eléctrico-grado de electrificación, sistema de producción de agua caliente, calefacción-climatización, gas natural, telefonía-fibra óptica, ascensores, montacargas, protección contra incendios, seguridad-video portero)

- La calidad y el estado de conservación de sus elementos comunes (zona verde, piscina, instalaciones deportivas, zona infantil, local social, gimnasio, recepción, garaje, aparcamiento, accesibilidad)

- La calidad de los accesos y circulaciones

- El diseño y composición de la vivienda

- La orientación

- Las inversiones realizadas respecto al nivel de eficiencia energética (tratamiento de la envolvente, calidad y tipo de cerramientos, cubiertas, huecos, carpinterías, protecciones solares, energía renovable).

Adicionalmente la DGC en sus valoraciones masivas no sigue la doctrina del TS en materia de valoración de inmuebles que exige valoraciones individualizadas con motivación precisa y la comprobación in situ de las características del bien inmueble valorado (STS de 23 de mayo de 2018, Recurso de casación 4202/2017) así como que para que una valoración sea justa y transparente “es esencial una comprobación individual, singular, motivada y basada en la observación directa de los bienes”, en este sentido y respecto al nuevo sistema de valoración contenido en la Ley 11/2021 de 9 de julio, que ha propiciado el valor de referencia, ya se pronunció el Consejo de Estado en su Dictamen de 15 de julio de 2020. Con todo el valor de referencia dista mucho de ser un valor suficientemente motivado.

Pero es que además el valor de referencia concebido por la DGC es ajeno al momento preciso en el que tendría que aplicarse (nacimiento de la obligación tributaria), es decir no considera uno de los principios básicos de la doctrina inmobiliaria y valorativa, el Principio de Temporalidad, según el cual el valor de un inmueble es variable a lo largo del tiempo. En el caso del inmueble analizado los valores de referencia fijados por la DGC para el año 2023, son superiores a los establecidos para el año 2022 y es así con independencia de la evolución de precios que registre el mercado inmobiliario a lo largo del año.

¿Qué pueden hacer los interesados si consideran que el valor de referencia no se ajusta a la realidad del mercado?

Impugnar su autoliquidación o recurrir la liquidación en reposición o en vía económico-administrativa.

En ambos casos la Administración actuante interesará a la DGC para que estudie y resuelva las alegaciones presentadas por el obligado tributario, que en el contexto de un recurso de reposición o de rectificación de la autoliquidación, no podría, a priori, valerse de una tasación pericial contradictoria.

Las mencionadas alegaciones, son de capital importancia y deberán estar debidamente fundadas, ateniéndose al ámbito en el que se determina el valor de referencia, es decir considerando que éste resulta de acuerdo a una valoración administrativa reglada y, según la Administracion, segura desde el punto de vista jurídico, cuyas reglas y criterios se ajustan a la legalidad, sin margen para apreciación de subjetividad y concretándose en las formulaciones matemáticas que se recogen en el Real Decreto 1020/1993, de 25 de junio.

En definitiva, el «valor de referencia» será modificable por el Catastro, según el alcance y concreción de las alegaciones que se presenten, siempre que a través de estas se acredite error u omisión en la aplicación de los parámetros fijados reglamentariamente.

¿Te gustaría recibir asesoramiento? En Gloval podemos ayudarte, ponte en contacto con nosotros ,cuéntanos tus necesidades y analizaremos tu caso.

Artículos relacionados

¿Qué es la anticresis? Concepto y ejemplo real

Definimos el concepto de anticresis; asi como sus características y aportando algún ejemplo.…

Guía completa sobre nuda propiedad y usufructo

![]() por Inés Cordobés Acedo y Ana García Carrasco

por Inés Cordobés Acedo y Ana García Carrasco

En esta completa guía te explicamos los conceptos de Nuda Propiedad y Usufructo; así como los…

Todo sobre el valor de referencia catastral. Guía definitiva.

Completa y actualizada guía sobre el Valor de Referencia Catastral: qué es; como obtener el de un…