¿En qué punto se encuentra España en materia de préstamos dudosos (NPL)?

Los créditos morosos (en el acrónimo inglés Non-Performing Loans,NPL) vuelven a estar a la orden del día en toda Europa y vuelven a ser un tema prioritario en España.

Durante 2021, la morosidad parece haber frenado la tendencia bajista que venía registrando en los últimos años y que se acentuó consecuencia del impacto de la pandemia. En el primer trimestre del ejercicio, el stock de créditos morosos se incrementó en un 15% con relación al último periodo de 2020, con un aumento de 10.800 millones de euros. Aunque con un ritmo más ralentizado, esta tendencia al alza continuó durante el segundo trimestre, con otro crecimiento trimestral del 3,2% por valor de 2.600 millones.

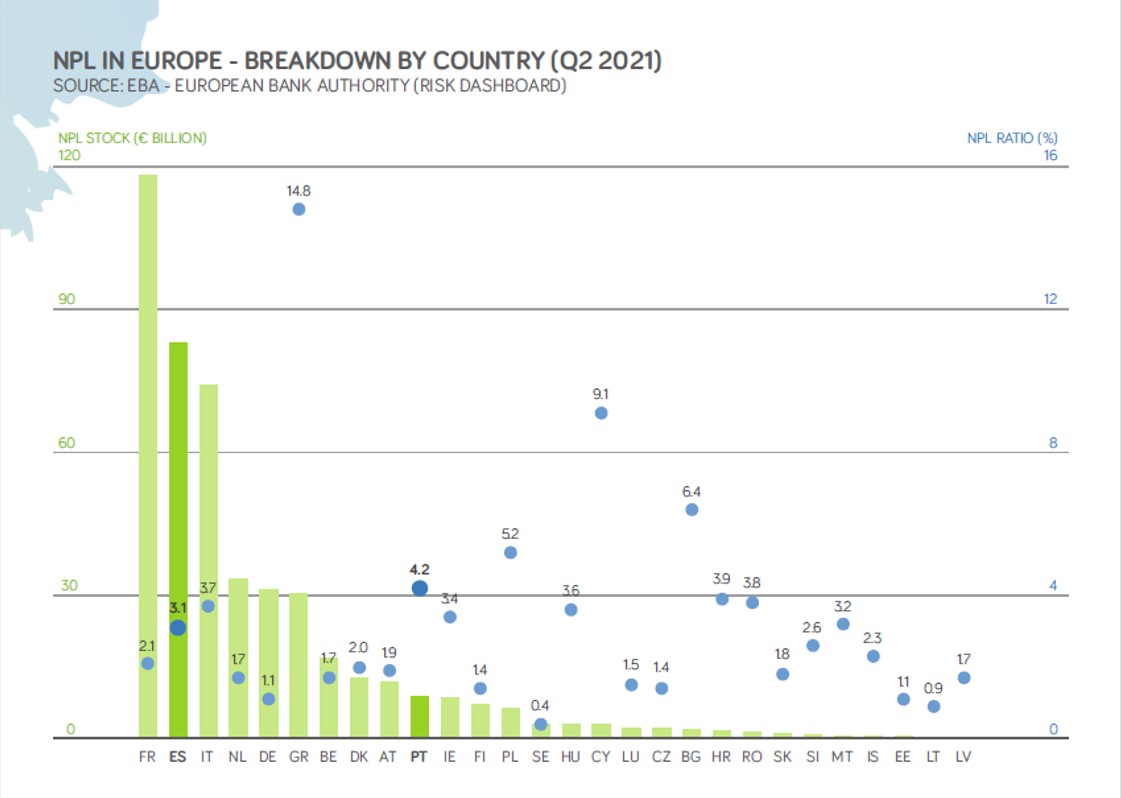

Como resultado, el stock de préstamos dudosos (NPLs) en España se situó en el segundo trimestre en su valor más alto desde 2019, hasta los 83.500 millones de euros. Con estos números, según datos de la propia Autoridad Bancaria Europea (EBA), España cuenta con la segunda mayor cartera de préstamos dudosos de toda Europa en el segundo trimestre del año, lo que representa el 19% del total de la morosidad del Continente sólo por detrás de Francia.

Son datos de nuestro último informe sobre el mercado de NPLs en España y Portugal, «Investing in NPL in Iberia», en el que Prime Yield analiza el estado de la cuestión de este sector y ofrece perspectivas sobre su evolución.

En el ámbito transaccional, las previsiones de Prime Yield apuntan a un considerable incremento del volumen de ventas a final de año y que se situarán entre los 11.500 y 12.000 millones de euros. Una proyección que considera tanto las operaciones ya cerradas como los procesos de venta actualmente en marcha sobre carteras de activos adjudicados (REOs) para las que aún no se conoce el valor contable bruto. Según la EBA, y de cara al próximo ejercicio, el mercado de préstamos dudosos en España podría pasar de los 83.500 millones actuales a más de 102.000 millones de euros, con varias carteras de morosidad de las pymes que se espera que salgan al mercado en los próximos meses.

No hay duda de que “la actividad transaccional de la morosidad aumentará de forma significativa tanto en Portugal como en España. Las entidades financieras están vendiendo su stock de morosidad heredado, permitiéndoles continuar con la reducción de la morosidad en previsión de una eventual nueva oleada de deuda mala que puede surgir en los próximos dos años consecuencia de las moratorias y al empeoramiento de las perspectivas económicas”.

Con relación a la exposición de los hogares, los préstamos dudosos representaron el 54% de la morosidad agregada en España durante el segundo trimestre del año, lo que se traduce en 44.800 millones de euros y un ligero repunte del 2% en relación con el mismo trimestre de 2020. En cuanto a la morosidad de las entidades no financieras en España, la mayor parte (62%) corresponde a las pequeñas y medianas empresas, alcanzando los 23.300 millones de euros durante el segundo trimestre de 2021, un 6,4% más que en el mismo trimestre del año anterior. Cabe destacar que en el segmento Pyme, algo más de 11.400 millones de euros de la morosidad vienen derivados de bienes inmuebles comerciales.

Sólo Francia supera a España en cuanto a stock de morosidad en Europa

Artículos relacionados

¿Es obligatorio el certificado de eficiencia energética para vender un piso?

¿Vas a vender un piso y dudas si es obligatorio disponer de un certificado de eficiencia…

Crowdfunding: Definición, referencia histórica y tipos

![]() por Vicente Sánchez de León Fdez.-Alfaro

por Vicente Sánchez de León Fdez.-Alfaro

Descubre el origen histórico y los diferentes tipos de crowdfunding, desde recompensas hasta…

Guía completa del contrato de reserva de vivienda

Descubre el contrato de reserva de vivienda, sus elementos clave, tipos, derechos y diferencias con…